什么是定期寿险?你需要了解的完整指南

![]()

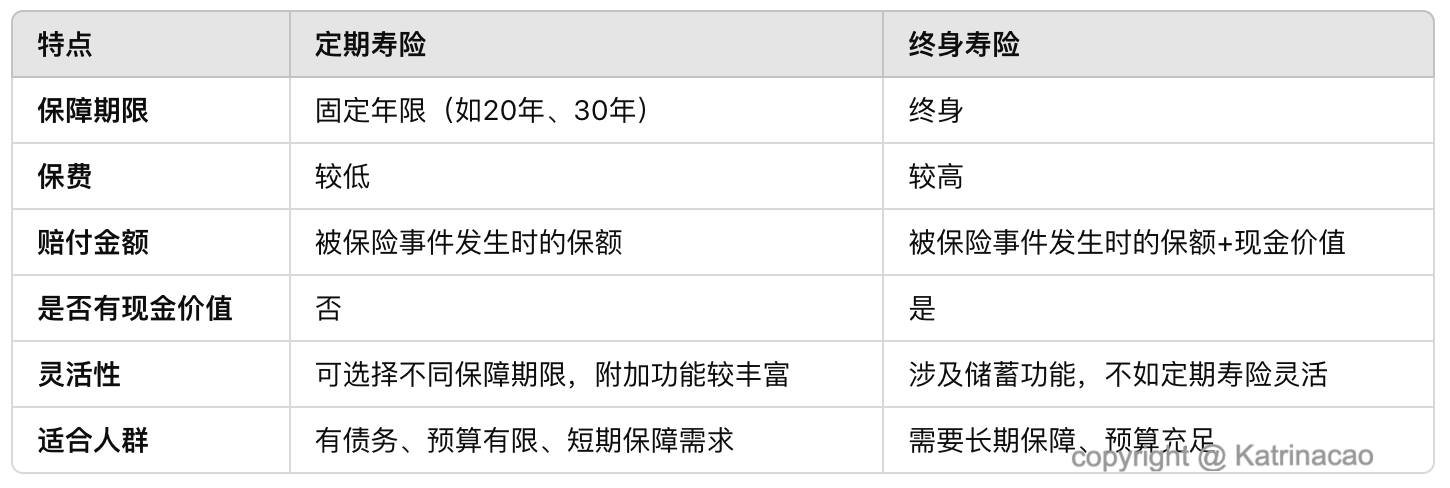

定期寿险(Term Life Insurance) 是最基础的寿险产品,旨在为被保险人在保险期间内的身故或其他特定事件(如全残、绝症)提供赔付。这类保险的核心功能是“保障”,保费通常较低,但没有储蓄或投资功能。

与终身寿险不同,定期寿险只覆盖特定的保障时间,例如10年、20年或至被保险人年满65岁。到期后,若未发生理赔事件,保单终止且没有现金价值。

定期寿险的主要功能

为家人提供经济保障 定期寿险确保在被保险人发生意外时,受益人能获得一笔赔偿金,用于维持日常生活开支、还贷或其他财务需求。

灵活保障期限 根据个人需求,定期寿险的保障期限可选择固定年限(如10年、20年)或到某个年龄(如65岁、75岁)。

附加保障选项 多数定期寿险可以添加额外保障,如:

重大疾病(CI):覆盖早期到晚期的重疾风险。

残疾收入补偿:当全残或部分残疾导致无法工作时,提供每月收入。

保费豁免:确诊重疾后,免缴后续保费且保障继续有效。

无现金价值 定期寿险不具备储蓄功能,保障期满后无退还金额。这是其保费低廉的主要原因之一。

定期寿险适合哪些人?

1. 有房贷或其他债务的人

对于有房贷或其他长期贷款的家庭来说,定期寿险是一种重要的财务保障工具。如果贷款主要由被保险人偿还,那么定期寿险可以确保在不幸事件发生时,家人不会因为无法偿还债务而陷入经济困境。

推荐险种:

递减型定期寿险:保额随时间减少,与贷款余额同步下降。

固定型定期寿险:保额固定,用于全额覆盖债务。

2. 家中有经济依赖者的人

如果您需要为配偶、子女或父母提供经济支持,定期寿险可以在您无法工作时为家人提供财务安全。例如,确保子女的教育费用或父母的养老费用得到保障。

推荐附加选项:

重大疾病险:覆盖从早期到晚期的重大疾病医疗费用。

残疾收入补偿险:在部分或全残情况下提供持续收入。

3. 预算有限但需要保障的人

定期寿险是保费最低的寿险选择,适合预算有限但希望获得基本保障的人群。例如,30岁健康男性购买一份保障额为50万新元的20年定期寿险,每月保费仅需几十新元。

优势:

可在预算允许时将定期寿险转为终身寿险。

保费低廉,适合初次购买保险的年轻人。

4. 规划“买定期,投资剩余”的人

“买定期,投资剩余”是一种经典的财务规划策略。定期寿险通过低保费提供必要的保障,剩余资金用于投资增值。当投资资产积累到足够覆盖保险需求时,可选择不再续保。

注意事项:

需确保剩余资金得到有效投资,否则可能影响整体规划效果。

定期寿险 vs. 终身寿险:哪种适合你?

如果您的预算有限且有特定的保障需求,定期寿险可能是更灵活的选择。而如果您更注重储蓄和长期保障,终身寿险会更合适。

常见定期寿险术语解析

为了帮助您更好地理解定期寿险,这里列出了几个常见术语及其含义:

固定型保障:保障金额在整个保险期内保持不变。

递减型保障:保障金额随时间逐渐减少,常用于房贷保障。

附加险:可以选择增加额外保障,如重大疾病、残疾收入或保费豁免。

保费豁免:在被保险人确诊重大疾病时,免缴后续保费,保障继续生效。

多次赔付:针对重大疾病的特殊附加功能,可在不同疾病或多次确诊时多次赔付。

如何选择适合的定期寿险?

1. 明确保障需求

确定您购买保险的主要目的,是为了房贷、子女教育还是其他责任。这将决定您选择递减型还是固定型保额。

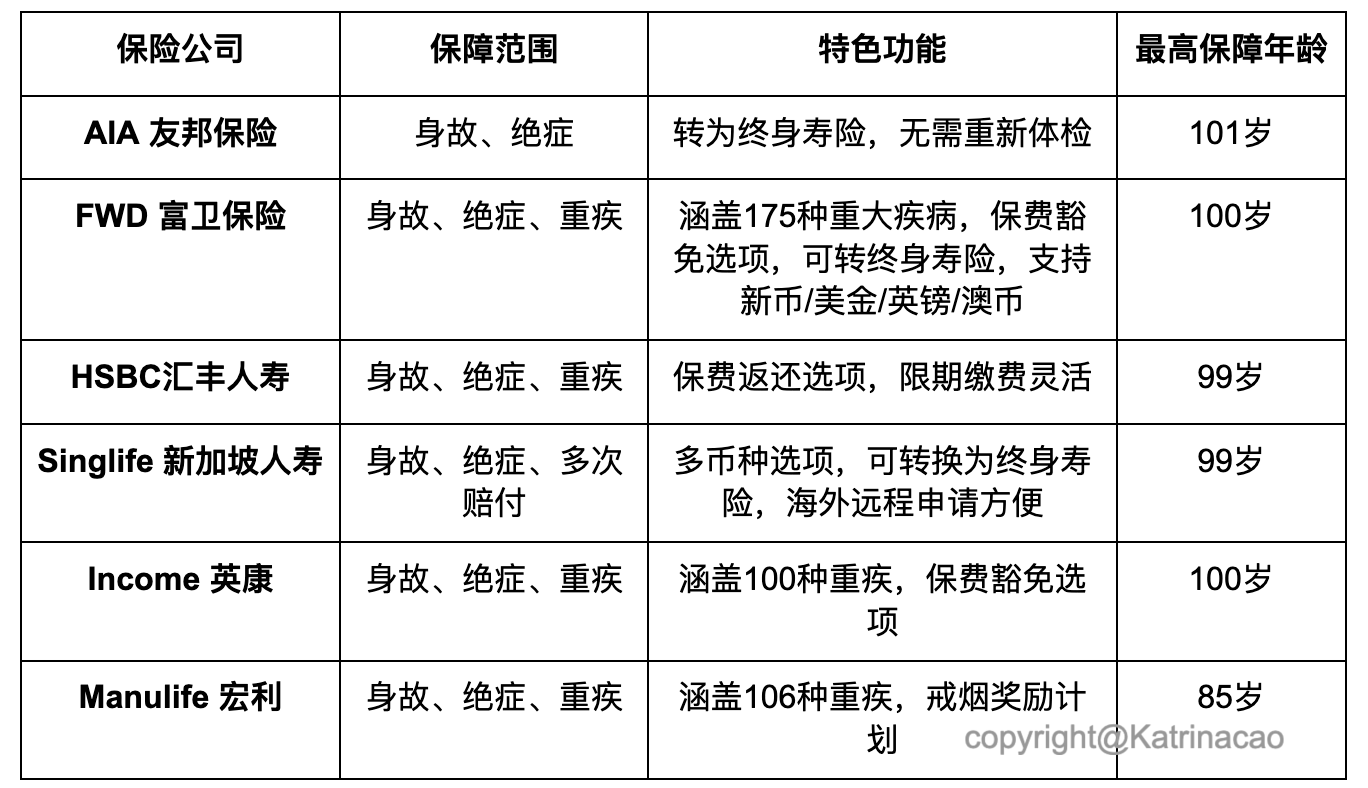

2. 比较不同保险公司的计划

市场上有多种定期寿险产品,每种都有其独特优势。以下是一些热门定期寿险的对比:

3. 寻求专业顾问帮助

专业的保险顾问可以根据您的预算、需求和健康状况,为您推荐最适合的定期寿险计划。

写在最后:

定期寿险是一种高性价比的保障工具,尤其适合希望短期内获得经济保障、预算有限或有特定财务目标的人群。通过合理规划,定期寿险不仅能为您和您的家人提供安全保障,还能帮助您更好地管理财务风险。

如果您正在寻找适合自己的定期寿险计划,欢迎联系专业顾问,为您的未来制定个性化保障方案。