指数万能寿险(IUL) 结合了 终身寿险 与 投资增长,为追求 灵活性与财务安全 的新加坡人提供了理想选择。本文将为您解析 IUL 的基本原理,并探讨其在新加坡保险市场的应用及优势。

什么是指数万能寿险(IUL)?

指数万能寿险(IUL) 是一种 终身寿险,不仅提供 身故保障,还附带 现金价值,并与 市场指数(如 S&P 500 或恒生指数) 挂钩。这种设计使保单持有人可以 参与市场增长,同时 避免直接投资股市的风险。

IUL 的保费部分会被分配到 现金价值账户,该账户的收益与市场指数表现相关。但与部分投资连结保险(ILP)不同,IUL 设有 最低保底利率(Floor Rate),即便市场下跌,现金价值也不会受损,从而在 保障安全 的同时,让资金实现长期增值。

![]()

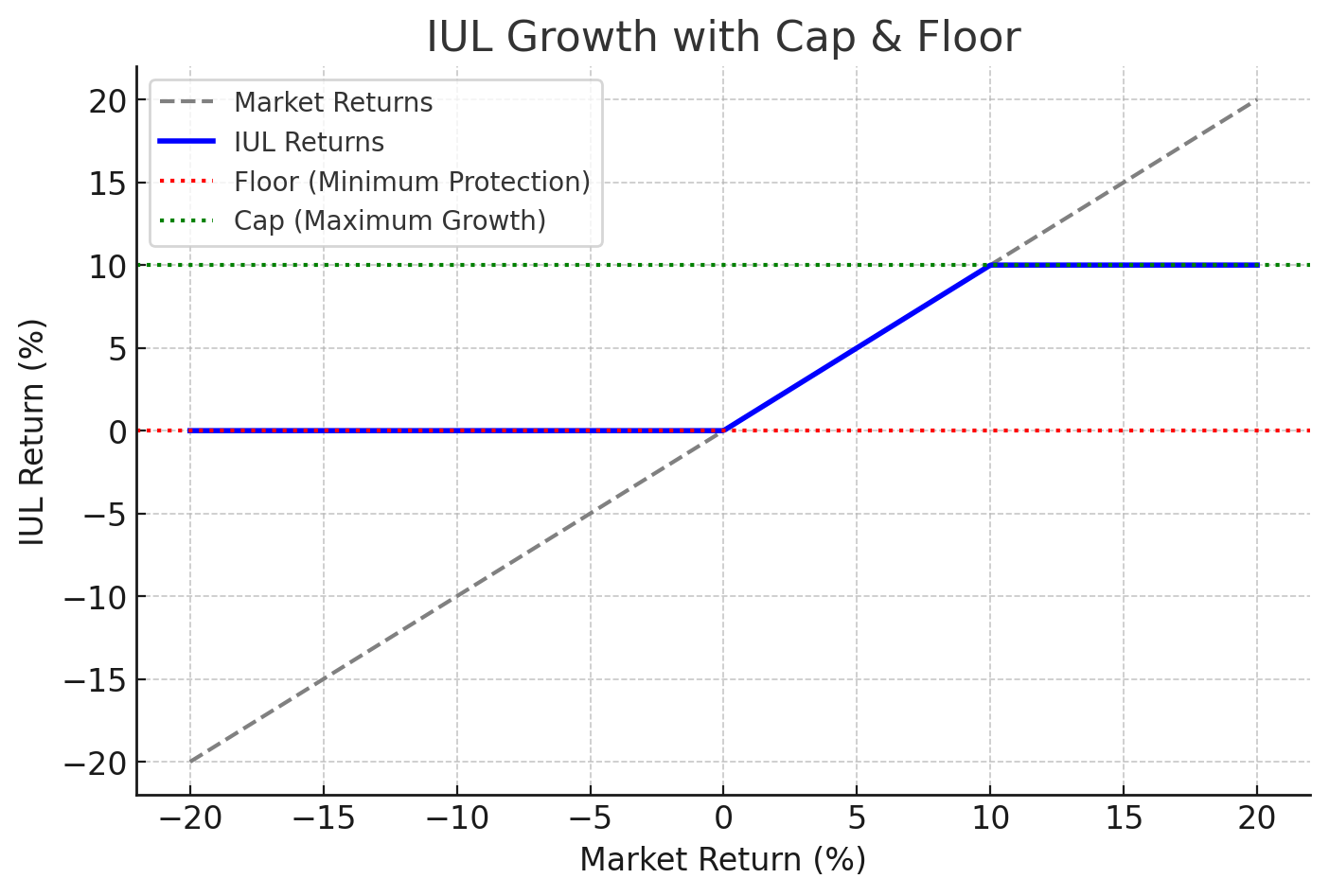

![]() 下方为 IUL增长上限与最低保障示意图,上限(Cap Rate为假设10%),下限(Floor Rate为0%)帮助您更直观地了解 IUL 的运作模式。

下方为 IUL增长上限与最低保障示意图,上限(Cap Rate为假设10%),下限(Floor Rate为0%)帮助您更直观地了解 IUL 的运作模式。

为什么新加坡人应该考虑 IUL?

随着 金融产品多元化,越来越多新加坡人希望在 保障与投资 之间取得平衡。IUL 以其 保费与保额的灵活性,尤其适用于:![]() 年轻家庭 —— 以较低保费锁定终身保障,逐步累积教育基金。

年轻家庭 —— 以较低保费锁定终身保障,逐步累积教育基金。![]() 企业主 —— 利用保单贷款功能应对短期资金周转,同时隔离企业风险

企业主 —— 利用保单贷款功能应对短期资金周转,同时隔离企业风险![]() 退休人士 —— 通过指数增长潜力对抗通胀,搭配年金险构建稳健现金流。

退休人士 —— 通过指数增长潜力对抗通胀,搭配年金险构建稳健现金流。

在新加坡这样的 高端金融市场,人们更倾向于选择 既能提供保障,又能助力财富增长 的保险产品。IUL 通过 指数挂钩的现金价值 让保单持有人 共享市场红利,同时规避市场剧烈波动带来的风险。

IUL 如何助力长期财务规划?

1. 财务规划灵活度高

保费与保额可调:适应人生不同阶段需求,如创业期资金紧张、退休前加强保障。

现金流灵活支取:急需资金时,可提取现金价值或申请保单贷款,不影响保障功能。

2. 市场增长潜力+抗跌保护

新加坡作为全球金融中心,居民对财富增值需求强烈。IUL通过挂钩指数,让保单现金价值随市场上升而增长,同时保底机制抵御熊市冲击,契合本地人「稳中求进」的理财观。

3. 税务优化与遗产规划

身故赔偿金通常免征所得税,适合高净值家庭进行资产传承;现金价值长期积累可辅助退休收入补充。

这意味着,无论是家庭经济变化,还是未来规划调整,IUL 都能为您提供更大的财务自由度。

结语:IUL 是否适合您?

指数万能寿险(IUL)以「保障托底+指数增值」的双引擎模式,正成为新加坡家庭财富管理的优选工具,并具有:![]() 灵活的保费与保障调整选项

灵活的保费与保障调整选项![]() 指数挂钩的现金价值增长

指数挂钩的现金价值增长![]() 市场下行保护机制,保障资金安全

市场下行保护机制,保障资金安全

如果您希望在 保障家人未来 的同时,让资金持续增值,那么 IUL 是值得考虑的选择。

想要了解适合您的 IUL 计划? 获取 个性化报价,欢迎联系Katrina, 将为您提供定制化保险方案!