在新加坡,持有一份有效的车险是合法上路的前提。根据法律规定,所有车辆必须在交路税期间同时也持有一份有效且覆盖路税期间的车险保障。

市场上的车险种类繁多,那么该如何选择适合自己的车险呢?别担心,这篇文章将为您详细解读常见的车险类型以及挑选时需要注意的事项。

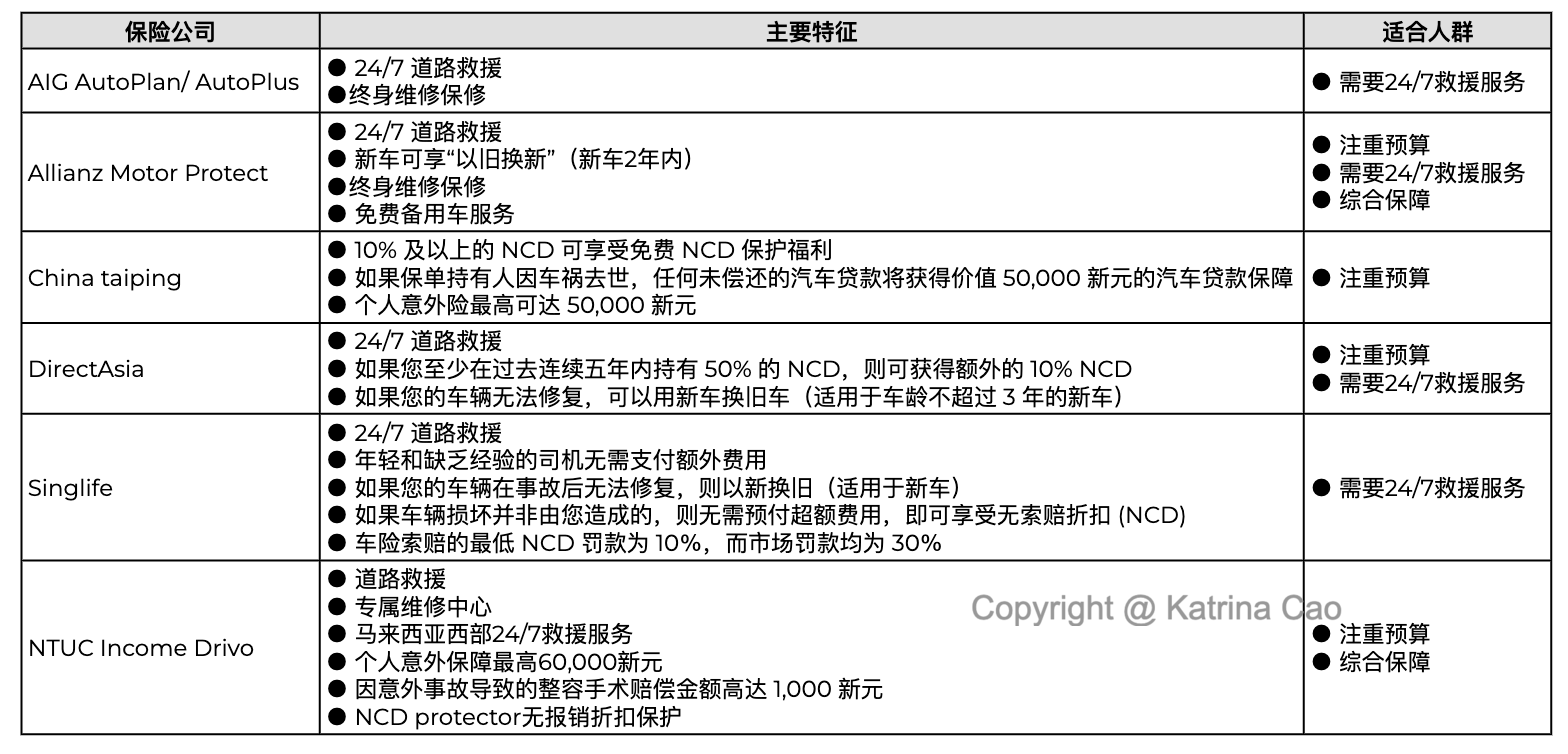

哪些是最好的车险?

根据您的预算、需求以及车辆类型(包括电动车),以下是一些推荐的汽车保险计划:

按预算推荐:

新加坡有哪些常见的车险类型?

在新加坡,车险分为以下三种类型:

1. 第三方责任险(TPO)

这是最基本的汽车保险类型,主要保障因您的责任造成的第三方损失(例如受伤行人、损坏的护栏)。TPO不涵盖您自身的车辆或人身损失,因此它适合即将报废的旧车车主。

2. 第三方、火灾及盗窃险(TPFT)

除了TPO的第三方责任保障外,TPFT还涵盖因火灾或盗窃造成的损失。不过,这种保险不包括因自身驾驶失误而导致的车辆损坏。它通常适合较老的车辆。

3. 综合险(Comprehensive)

综合险是最全面的保险类型,除了TPFT的保障外,还包括因意外导致的车辆损坏维修费用。部分计划还提供以下附加服务:

主驾驶及乘客的个人意外保障

备用车辆服务

挡风玻璃更换

24小时道路救援

购买车险时需要注意哪些主要因素?

自付额(Excess)

自付额是发生索赔时您需要自行承担的费用。例如,如果您的自付额为1,000新元,而维修费用为3,000新元,您需要支付1,000新元,其余2,000新元由保险公司承担。

一般来说,自付额越高,保费越低。指定维修厂

大多数保险公司要求在其授权维修厂维修车辆,这些维修厂价格透明且维修质量可靠。如果您希望自由选择维修厂,通常需要支付更高的保费。

需要考虑的次要因素

除了主要因素外,以下细节也很重要:

道路救援服务

是否需要24/7的道路救援?对于新手司机或不熟悉车辆维护的车主,这是一个实用的功能。海外保障

如果您经常前往马来西亚或泰国南部,确保您的保险计划覆盖这些区域。命名驾驶员

如果其他人也会驾驶您的车辆,可以添加“命名驾驶员”以确保他们也受到保障。注意:添加年轻或缺乏经验的驾驶员可能会增加保费。

保费如何计算?

保险公司使用“风险评估系统”来计算保费,主要考虑以下因素:

驾驶员的个人资料(年龄、驾龄、驾驶记录等)

车辆资料(型号、用途等)

理赔历史

通常,风险越高,保费越高。例如,如果您近期有责任事故记录,保费可能会上涨。

如何申请车险?

通过Katrina购买汽车保险十分简单,仅需三步:

联系Katrina:通过WhatsApp或微信添加发送您的需求。

获取报价:我会为您对比多家保险公司的报价,并提供详细建议。

完成购买:选择适合您的保险计划,并通过线上渠道完成购买。

总结:

车险不仅是法律要求,更是保障您和他人安全的重要手段。无论是应对意外事故,还是保护车辆损失,拥有一份合适的车险计划可以让您驾驶更安心。如果您需要更多帮助,请随时联系Katrina,我将为您提供全面支持。