为人父母,既充满喜悦,也伴随许多焦虑。在迎接新生命的同时,如何为孩子提供最好的保障成为每位家长关注的焦点。保险是规划家庭财务安全的重要工具,但面对市场上众多保险产品,哪些是必需的?哪些又是可选的附加保障?

本篇文章将详细解析不同类型的儿童保险,帮助您根据孩子的成长阶段和实际需求做出更合适的决策。

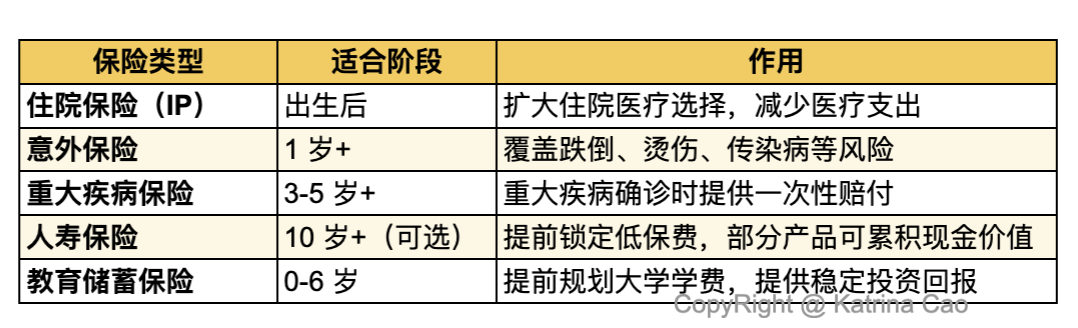

1. 住院保险 / 综合医保计划(Integrated Shield Plans, IPs)

孩子生病或受伤住院的情况并不罕见。幸运的是,新加坡所有公民和永久居民都受MediShield Life 覆盖,该计划可支付公立医院B2/C病房和日间手术的医疗费用。

然而,许多家长希望在紧急情况下能更快获得更好的医疗服务,或者选择更舒适的病房。这时,综合医保计划(IP) 就显得尤为重要。

![]() 为何要为孩子购买综合医保计划?

为何要为孩子购买综合医保计划?

更好的医疗资源:覆盖私立医院、公立医院 A/B1 病房,让孩子能尽快获得治疗。

覆盖更多疾病:部分计划涵盖先天性疾病,这对新生儿至关重要。

减少经济负担:减少家庭因意外医疗支出带来的经济压力。

![]() 温馨提示:选择计划时,请注意等待期(保险生效前需等待的时间)以及是否涵盖先天性疾病。

温馨提示:选择计划时,请注意等待期(保险生效前需等待的时间)以及是否涵盖先天性疾病。

![]() 了解更多:如何给孩子配置住院险?

了解更多:如何给孩子配置住院险?

2. 意外保险(Personal Accident Insurance)

儿童活泼好动,难免磕磕碰碰,甚至可能感染手足口病、登革热或食物中毒等常见疾病。意外保险不仅能报销医疗费用,还能提供住院津贴,减轻家庭经济压力。

![]() 适合购买意外保险的时机:

适合购买意外保险的时机:

孩子开始活动自如,如学会爬行、走路时。

孩子开始上学,尤其是托儿所、幼儿园或小学,更容易接触传染病。

家庭喜欢旅游,可选择全球覆盖的意外险,保障孩子在海外旅行时的安全。

![]() 温馨提示:部分意外险附带住院现金津贴,可补充住院保险的保障,让赔付更全面。

温馨提示:部分意外险附带住院现金津贴,可补充住院保险的保障,让赔付更全面。

![]() 了解更多:如何给孩子配置意外险?

了解更多:如何给孩子配置意外险?

3. 重大疾病保险(Critical Illness Insurance)

虽然癌症、心脏病和中风等重大疾病在儿童群体中较少见,但仍可能发生。

重大疾病保险的优势:

✔ 一次性赔付:确诊后可获得一次性赔偿金,可用于支付治疗费用或弥补父母请假照顾孩子的收入损失。![]() 是否需要为孩子购买重大疾病保险?

是否需要为孩子购买重大疾病保险?

如果家庭经济较宽裕,可以提前规划,以更低的保费锁定长期保障。

如果家族有遗传性疾病史,可考虑适当增加保障。

4. 人寿保险(Life Insurance)

人寿保险通常在被保险人身故或完全永久伤残时提供赔付。

![]() 家长通常考虑为孩子购买人寿保险的原因:

家长通常考虑为孩子购买人寿保险的原因:

如果孩子因疾病或意外去世,保险赔付可用于支付未清医疗账单或丧葬费用。

如果孩子不幸因事故或疾病导致终身残疾,保险赔付可用于长期护理费用。

提前锁定低保费,如果孩子未来患病或健康状况变化,已投保的人寿保险不会受影响。

部分储蓄型人寿保险可累积现金价值,孩子未来可提取资金用于教育或其他需求。

![]() 温馨提示:人寿保险主要作用是收入替代,对孩子的必要性相对较低。如果希望增加孩子的财务保障,可以优先考虑住院保险和意外保险。

温馨提示:人寿保险主要作用是收入替代,对孩子的必要性相对较低。如果希望增加孩子的财务保障,可以优先考虑住院保险和意外保险。

![]() 了解更多:如何规划孩子的人寿保险?

了解更多:如何规划孩子的人寿保险?

5. 教育储蓄保险(Endowment Plans)

除了保障类保险,家长还可以考虑教育储蓄保险,帮助规划孩子的大学教育资金。

![]() 教育储蓄保险的特点:

教育储蓄保险的特点:

采用固定缴费模式,确保未来可获得稳定的投资回报。

低风险,比普通银行存款提供更高的收益率。

部分计划提供额外分红,孩子未来可灵活支取。

![]() 如何选择教育储蓄保险?

如何选择教育储蓄保险?

设定明确的存款目标(例如 18 岁时领取大学学费)。

关注收益率、保障内容、领取方式,确保符合家庭规划。

结语:如何为孩子选择合适的保险?

作为家长,我们需要在孩子的成长阶段,根据实际需求选择合适的保险:

![]() 建议优先考虑住院保险和意外保险,再根据家庭经济情况选择其他类型的保险。

建议优先考虑住院保险和意外保险,再根据家庭经济情况选择其他类型的保险。

![]() 想要为孩子规划更全面的保险方案? 立即获取个性化保险报价,Katrina将为您提供定制化建议!

想要为孩子规划更全面的保险方案? 立即获取个性化保险报价,Katrina将为您提供定制化建议!