新加坡家庭的实用攻略

在新加坡,孩子的教育不仅是家庭的“希望工程”,也是财务压力最集中的地方之一。尤其是考虑到大学学费不断上升,很多家长从孩子出生开始,就已经在为未来做打算。

如果你正思考该如何为孩子筹备教育基金,这篇文章会带你一步步梳理:

教育开销有多少?

每月要存多少钱才够?

CPF能怎么用?

储蓄、保险、投资,哪种更合适?

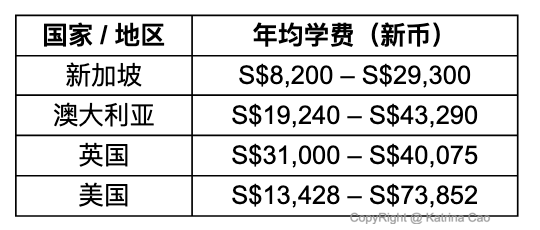

目前新加坡与海外大学的学费概览

根据 DBS 资料与市场统计,目前主流大学的年均学费如下:

不含住宿、生活费、机票、书本等额外开支。

如果打算让孩子出国留学,整体花费可能翻倍,越早准备越不慌。

教育金规划的五个关键步骤

1. 明确目标:本地 or 海外?公立 or 私立?

教育成本差异极大。先清楚你希望孩子走什么路线,有助于设定合理的储蓄目标。

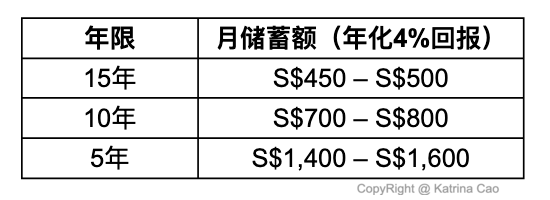

2. 粗估总费用 + 每月目标储蓄额

假设你希望在 15 年内准备 S$100,000 教育金:

![]() 越早开始,压力越小。

越早开始,压力越小。

3. 善用 CPF 和政府教育账户

Edusave(教育储备金)

Edusave(教育储备金)

政府每年为每位新加坡公民学生存入教育基金(小学约$230、中学约$290)

可用于支付 enrichment 课程、CCA、学校项目等

家长不可额外注资,但应优先使用

PSEA(Post-Secondary Education Account)

PSEA(Post-Secondary Education Account)

中学毕业后自动启用,可支付:

理工/大学学费

补习、语言课程、出国项目等

可搭配 CPF Education Scheme 使用

CPF 教育计划(CPF Education Scheme)

父母可用 CPF OA 户头支付本地大专学费

注意:这不是赠与,是无息借贷,毕业后孩子需还款给 CPF 账户

优点是无需动用现金,缺点是会影响父母 CPF 累积利息和退休计划

![]() 适用对象:家庭现金有限、孩子读公立大专课程、可承担未来还款

适用对象:家庭现金有限、孩子读公立大专课程、可承担未来还款

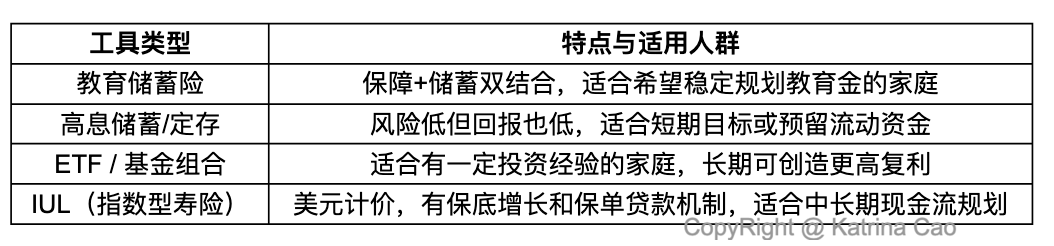

4. 结合私人储蓄与保障型工具

5. 每年回顾一次,灵活调整策略

收入变动后,适时提高或暂停储蓄

关注投资波动,定期做资产再平衡

孩子成长过程中,也可动态调整目标金额和教育路径

常见问题 FAQ

常见问题 FAQ

Q1:如果现在才开始,会不会太晚?

不晚,越早越好,但现在就是你能掌控的“最早”时间点。

Q2:CPF Education Scheme 好吗?

灵活度高、无现金压力,但记得未来孩子要还款,也可能影响你 OA 里的利息累积。

Q3:教育保险一定要买吗?

不一定,但如果你希望“出事有人顶、不中断目标”,保险型储蓄是非常实用的补充工具。

总结:教育金=储蓄×时间×纪律

孩子的成长不能重来,教育机会也只有一次。越早设定目标、建立系统,未来就越从容。

![]() 记住:教育金不是靠“临时凑”,而是靠“提前种”。

记住:教育金不是靠“临时凑”,而是靠“提前种”。

![]() 想了解如何结合 CPF、投资和保险,为孩子制定一套个性化教育基金计划?欢迎随时私信Katrina!

想了解如何结合 CPF、投资和保险,为孩子制定一套个性化教育基金计划?欢迎随时私信Katrina!