迎接新生命是令人兴奋的旅程,但与此同时,孕产保险往往不是一个让人愉悦的话题。许多人会质疑孕产保险的必要性,尤其是在医疗体系先进且覆盖面广的新加坡。那么,孕产保险真的有必要买吗?它到底能提供哪些保障?

本文将揭开关于孕产保险的五大常见误区,帮助你做出更明智的决策。

误区1:孕产保险可有可无,没必要购买

很多人认为,孕产保险是一项不必要的开支。毕竟,在新加坡,MediShield Life 和综合健保计划(Integrated Shield Plan) 已经涵盖了一些孕期并发症和住院费用,似乎不需要额外购买保险。

然而,怀孕本身就存在许多不可预测的风险,即使在定期产检的情况下,也可能出现突发状况。孕产保险就是一张重要的财务安全网,帮助家庭应对这些意外情况。

例如,早产并不罕见——世界卫生组织(WHO)估计,全球有5%至18%的婴儿早产。如果宝宝需要住进新生儿重症监护病房(NICU),每天的费用可高达 S$750,这还不包括额外的检查和治疗费用。而拥有一份孕产保险,能够覆盖住院期间的大部分开支,大大减轻父母的经济负担,让你更安心迎接新生命。

![]() 延伸阅读: 最全孕产保险对比指南,帮你选出最适合的计划

延伸阅读: 最全孕产保险对比指南,帮你选出最适合的计划

误区2:孕产保险只适用于高危妊娠

有些人认为,只有存在高危妊娠(如高龄产妇、慢性病史)才需要孕产保险。但事实上,即便是健康的孕妇,也可能在怀孕期间面临突发并发症。

例如,妊娠糖尿病、高血压、子痫前期(preeclampsia)等问题在孕期相当常见,这些情况可能会导致住院治疗,甚至紧急剖腹产。而剖腹产的费用可高达 S$20,000,对于没有保险的家庭来说,将是一笔不小的负担。

孕产保险能够覆盖这些意外情况,帮助家庭在关键时刻减少经济压力,让孕妇能够安心养胎。

误区3:所有孕产保险都差不多,随便选一个就行

孕产保险的保障内容和保费因保险公司而异,不同的保险计划可能涵盖不同数量的孕期并发症、新生儿先天疾病,以及是否包含新生儿重症监护病房(NICU)费用。

此外,孕产保险主要分为两种:

![]() 独立孕产保险(Standalone Plan): 只包含孕产相关的保障,一次性缴纳保费,保障期较短。

独立孕产保险(Standalone Plan): 只包含孕产相关的保障,一次性缴纳保费,保障期较短。

![]() 捆绑计划(Bundled Plan): 需要搭配长期人寿或储蓄保险一起购买,保费分期支付,通常保障期超过10年。

捆绑计划(Bundled Plan): 需要搭配长期人寿或储蓄保险一起购买,保费分期支付,通常保障期超过10年。

不同的计划适合不同的需求,因此,在选择保险前,建议先进行详细的产品对比,确保找到最适合自己和宝宝的保障方案。

误区4:孕产保险太贵,不值得买

许多人担心孕产保险的保费过高,但如果计算一下怀孕过程中可能发生的医疗费用,你会发现没有保险的情况下,突发情况可能带来的支出远超保险费用。

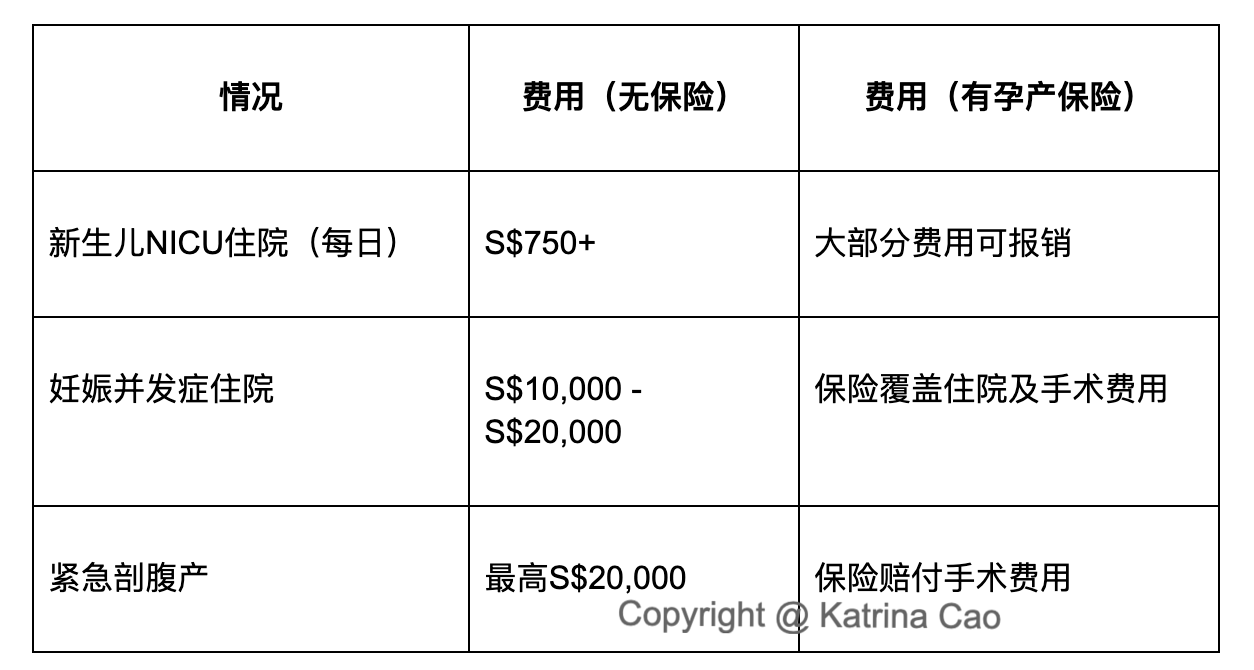

如果预算有限,可以选择独立孕产保险,一次性支付保费,既能获得关键保障,又能控制预算,是性价比较高的选择。 很多准妈妈以为可以在怀孕后任何时间购买孕产保险,但事实上,孕产保险的投保时间有限,通常只能在 怀孕13周至36周之间 购买,且不论你是在13周还是36周购买,保费都是一样的。 因此,越早投保,保障期就越长,能够更全面地覆盖孕期可能出现的意外。如果等到怀孕晚期才考虑,可能会导致部分并发症不被承保,影响整体保障。 面对新生命的到来,每一位父母都希望给予宝宝最好的保障。而孕产保险不仅仅是一个财务规划的问题,更是确保母婴健康的重要保障。 如果你正在考虑孕产保险,不妨尽早规划,根据自身需求挑选最合适的保险方案。 1. 孕产保险是否能报销所有产检费用? 2. 购买孕产保险后,宝宝出生后是否还能继续受保? 3. 外国人在新加坡可以购买孕产保险吗?![]() 无保险 vs. 有保险的费用对比:

无保险 vs. 有保险的费用对比:误区5:孕产保险随时都能买,等快生了再考虑

总结:孕产保险,真的值得买吗?

常见问题(FAQ)

孕产保险通常不覆盖常规产检费用,但能够报销因妊娠并发症住院的费用。

部分保险计划可转换为儿童保险,提供出生后的长期保障。建议选择涵盖先天疾病的保险计划。

大多数保险公司允许外国人购买孕产保险,但可能会有额外的投保要求。建议提前咨询保险顾问获取详细信息。